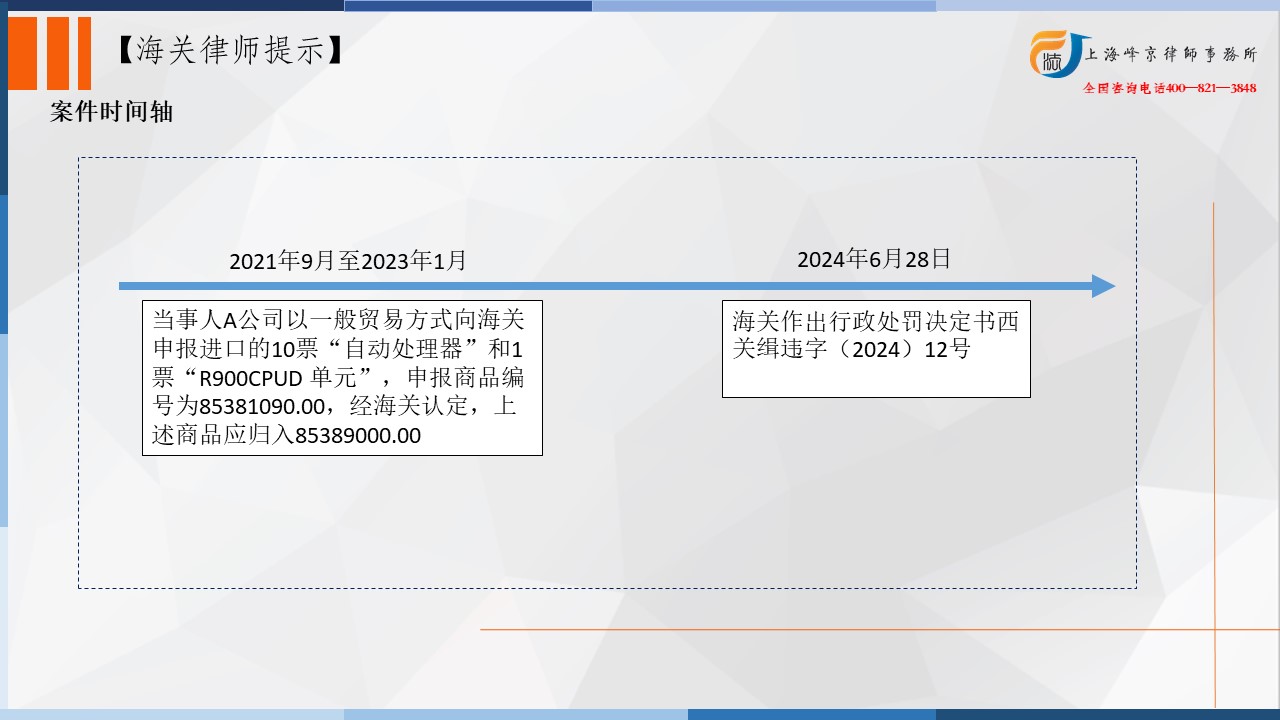

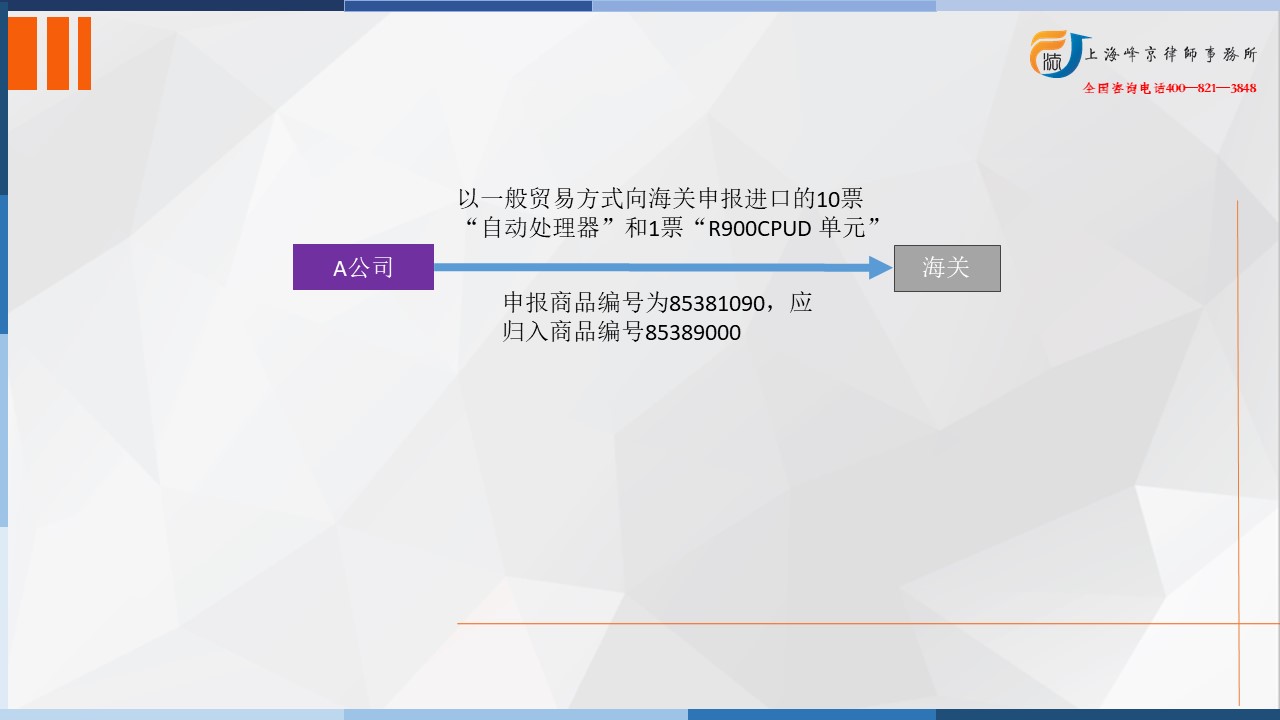

2021年9月至2023年1月期间,当事人A公司以一般贸易方式向海关申报进口的10票“自动处理器”和1票“R900CPUD 单元”,申报商品编号为85381090.00(关税税率0%),经海关认定,上述商品应归入85389000.00(关税税率 7%),经海关计核,上述进口商品漏缴税款人民币767785.3元(关税人民币679456.12元,增值税人民币88329.18元)。

争议焦点:R900CPUD 单元子目归类错误

海关归类律师张严锋提示:

8538.10:包括适用于85.37项下设备的板、面板、控制台、桌、柜和其他底座,但未装有关装置。这一小项涵盖了用于开关板(switchboards)的板,一般由塑料或金属制成,但不包括开关板上的仪器。这些板必须能清楚地识别为开关板的部件。

8538.90:包括其他类别的部件。这一小项涵盖了85.35、85.36和85.37项下设备的其他各种部件,不限于开关板部件。这意味着它包括除了板、面板等之外的所有其他部件。

综上,当事人进口 10票“自动处理器”和1票“R900CPUD单元”申报不实的行为,违反了《中华人民共和国海关法》第二十四条第一款之规定,构成了《中华人民共和国海关法》第八十六条第三项所列之违反海关监管规定的行为,对当事人作出如下行政处罚:

1、对于进口10票“自动处理器”申报不实行为,鉴于当事人没有主观过错,依照《中华人民共和国行政处罚法》第三十三条第二款、《中华人民共和国海关办理行政处罚案件程序规定》第五十七条、《中华人民共和国海关行政处罚裁量基准(一)》第七条第一款第三项之规定,对当事人不予行政处罚;

2、对于进口1票“R900CPUD单元”申报不实行为,鉴于当事人配合海关查处违法行为且认错认罚,依照《中华人民共和国海关行政处罚实施条例》第十五条第四项、《中华人民共和国海关办理行政处罚案件程序规定》第五十八条第二款、《中华人民共和国海关行政处罚裁量基准(一)》第九条第二项和第十四条第二项之规定,对当事人科处罚款。

上海峰京律师事务所

张严锋、赵林