走私成品油案件中从量消费税计量单位的换算标准

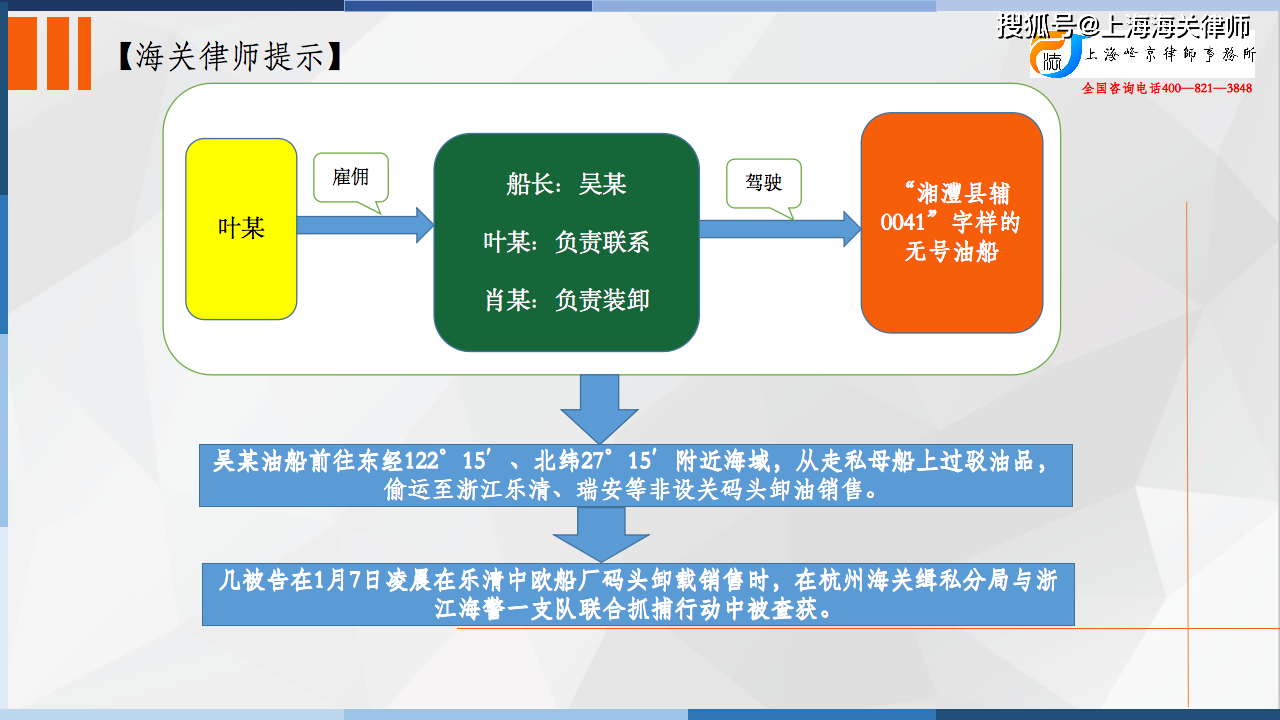

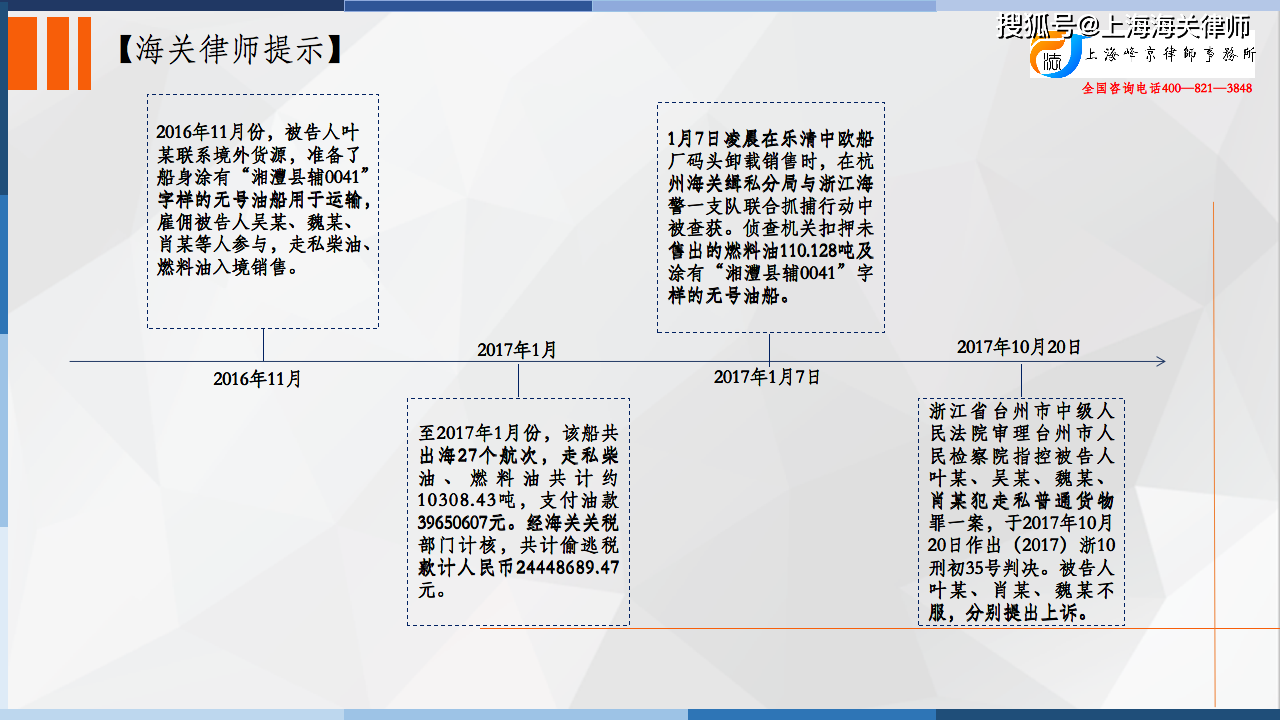

2016年11月份,被告人叶某联系境外货源,准备了船身涂有“湘灃县辅0041”字样的无号油船用于运输,雇佣被告人吴某、魏某、肖某等人参与,走私柴油、燃料油入境销售。出海运输的油船上共6人,其中吴某担任船长负责接收叶某指令、与走私母船接头等,油船前往东经122°15′、北纬27°15′附近海域,从走私母船上过驳油品,偷运至浙江乐清、瑞安等非设关码头卸油销售。魏某在码头负责联系油罐车司机、检查油罐车、油品过磅、收取油款,平时还负责发工资等事务;肖某负责组织4名油管搬运人员到码头,指挥油管搬运人员将船上油管连接到油罐车上卸油。至2017年1月份,该船共出海27个航次,走私柴油、燃料油共计约10308.43吨,支付油款39650607元。经海关关税部门计核,共计偷逃税款计人民币24448689.47元。1月7日凌晨在乐清中欧船厂码头卸载销售时,在杭州海关缉私分局与浙江海警一支队联合抓捕行动中被查获。侦查机关扣押未售出的燃料油110.128吨及涂有“湘灃县辅0041”字样的无号油船。

争议焦点:

被告人叶某上诉及其二审辩护人提出:(1)原判对涉案货物定性错误。被查扣的油品经检测系1#工业燃料油,未查扣的油品也应据此认定,不能据涉案人员供述认定为柴油。(2)计税依据错误,适用税率不当。税款计算违背有利于被告人原则。本案以柴油作为走私物品计核偷逃税款,与以1#工业燃料油计算相比,税款增多;关税税率未适用零关税特惠税率;增值税计税的税基,应按照最后一次涉案货物经司法拍卖的价格减去拍卖费用后的价格确定。

被告人肖某上诉提出:其主观上不明知其所卸的是走私柴油,也没有组织拉油管人员、指挥卸油。原判量刑过重,请求从轻改判。

法院认为:

关于上诉、辩护意见,经查:(1)本案最后一批走私的油品被查获后,经检测为1#工业燃料油,前26次走私货物因被告人叶某已销售而无法检测,但叶某等被告人及相关涉案人员归案后均供称走私货物为柴油。送检1#工业燃料油的密度是839.3kg/m3,按照密度公式,一吨送检1#工业燃料油的体积约等于1191.47升,而一吨轻柴油(即柴油)的体积为1176升,说明在同样吨数情况下,按照柴油计算出的体积小于按照1#工业燃料油计算出的体积,按照体积计算的消费税以及和消费税有关的增值税也相应要少,故海关核税认定其余26批走私货物系柴油,已经按有利于被告人的原则就低认定被告人偷逃的税款数额,被告人叶某及其辩护人提出未查扣的油品定性为1#工业燃料油的理由不能成立,不予采信。

(2)根据我国海关相关管理办法的规定,适用零关税的协定税率需向海关提交有效原产地证书等材料,本案涉案货物来源不能确定,被告人叶某及辩护人亦不能提供相关原产地证书,适用零关税税率的理由不能成立,不予采信。

(3)确定计税价格有规定的顺序,根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第十六条,涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定。本案中货物成交价格已经查实,被告人叶某及其辩护人提出应按照国内拍卖价格减去拍卖费用的价格确定计税价格的异议不能成立,不予采信。

(4)提审中,被告人肖某亦供述其开始不知道是走私,后来知道是走私。肖某证言证实被告人肖某介绍其去拉油管前明确告诉其是为走私油船卸油。油船都是后半夜在瑞安、乐清非设关的小码头靠岸,且码头与油罐车都不开灯,明显不同于正常合法卸油。在本案侦查阶段,被告人归案后无一例外都不承认是走私,经教育后承认的,且都讲到是因为事先有交代如果被查获不能如实讲,反映在作案前涉案人员对行为性质是清楚的。综上,被告人肖某提出其主观上不明知是走私的异议与事实不符,不予采信。

被告人叶某、吴某、肖某、魏某违反海关法规,逃避海关监管,走私柴油、燃料油入境,偷逃应缴税额特别巨大,其行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

走私成品油案件中从量消费税计量单位的换算标准

根据海关总署2013年第10号公告,自2009年1月1日起,国家按照升(第二法定数量)对成品油计征进口环节消费税。 为确保海关统计数据的准确性,便于企业在办理各类海关手续中遵循统一标准,经研究,现就成品油的法定数量申报要求补充规定如下:

一、进出口货物的收发货人及其代理人在向海关申报《中华人民共和国进出口税则》和《中华人民共和国海关统计商品目录》中商品品目“2710”项下商品时,其第二法定计量数量(计量单位为升)应统一按附件中给定公式,由第一法定数量(计量单位为千克)换算后向海关申报。

二、第一法定数量未在合同等报关单随附单证及其他相关单证中直接列明的,应先按照实际密度及体积计算并申报第一法定数量,再换算第二法定数量。零售包装的成品油,其第一法定数量应为扣除零售包装后的液体部分重量。按照商业惯例成品油通常会含有一定数量的水份,申报第一法定数量时不应扣除含水量。

因此,《中华人民共和国海关进出口税则》一书中第5章“进出口关税税款计算方法”中规定以及海关总署2013年第10号公告及其附件,关于从量消费税商品计量单位的换算标准,皆为柴油一吨=1176升。需要特别注意的是,上述计量标准仅适用于进出口货物报关单、进出境货物备案清单等各类具有第二法定计量单位和法定数量栏目的海关单证的申报及修改。

在走私成品油案件中,海关计核偷逃税款时,海关通常会依据鉴定机构出具的成分报告中的密度(例如839.3kg/m3),再利用密度公式,推算出1吨成品油约等于多少升,并在此基础上计核消费税和增值税。我们认为,这种计算方式更加精准,也能够适应不同油品的换算。

整理:上海峰京律师事务所 张严锋 乔磊