以加工贸易方式进口外商提供的辅料的注意事项

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑 点击添加图片描述(最多60个字)编辑

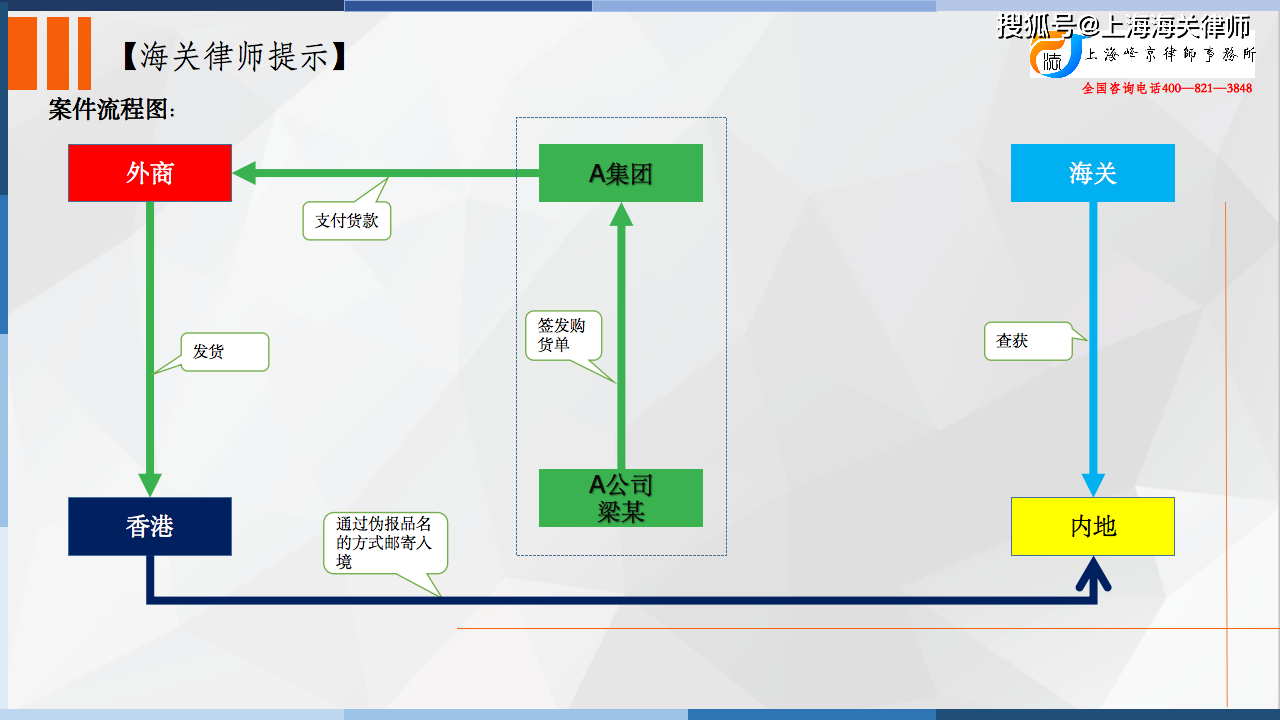

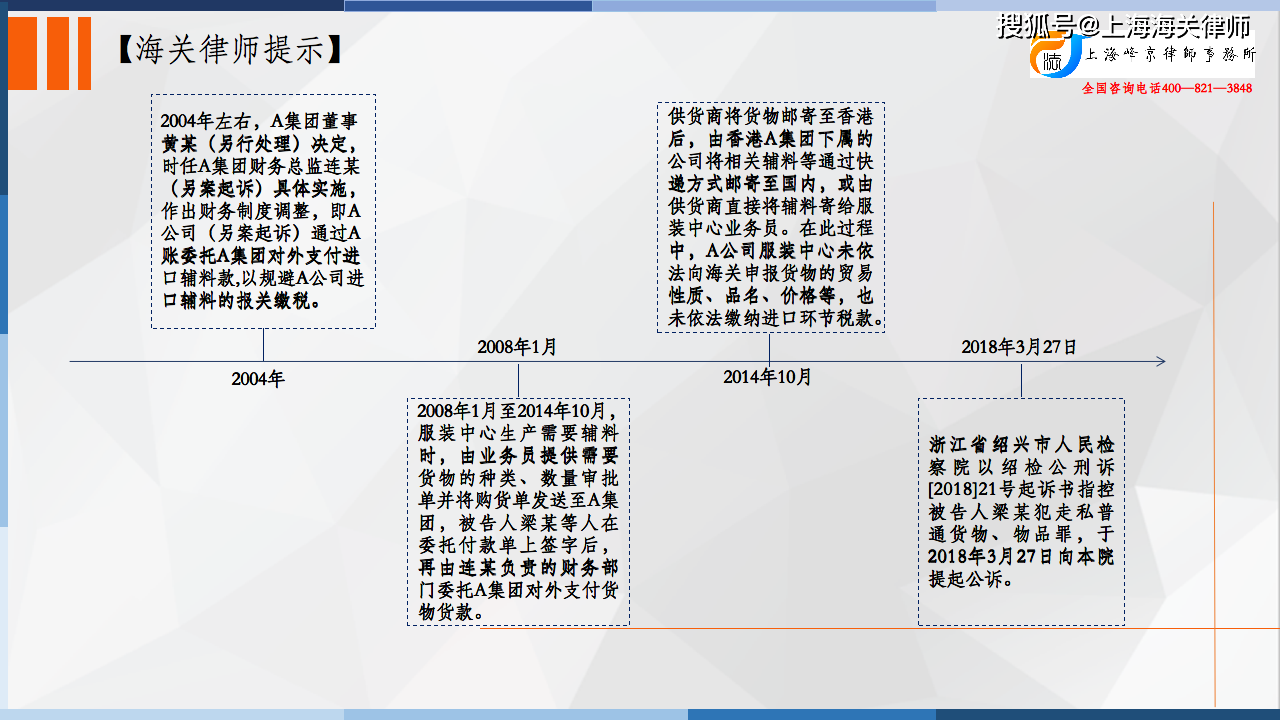

点击添加图片描述(最多60个字)编辑2004年左右,A集团董事黄某(另行处理)决定,时任A集团财务总监连某(另案起诉)具体实施,作出财务制度调整,即A公司(另案起诉)通过A账委托A集团对外支付进口辅料款,以规避A公司进口辅料的报关缴税。

2008年1月至2014年10月,被告人梁某担任A公司服装中心CEO,全权负责服装中心的生产和管理。服装中心生产需要辅料时,由业务员提供需要货物的种类、数量审批单并将购货单发送至A集团,被告人梁某等人在委托付款单上签字后,再由连某负责的财务部门委托A集团对外支付货物货款。供货商将货物邮寄至香港后,由香港A集团下属的公司将相关辅料等通过快递方式邮寄至国内,或由供货商直接将辅料寄给服装中心业务员。在此过程中,A公司服装中心未依法向海关申报货物的贸易性质、品名、价格等,也未依法缴纳进口环节税款。被告人梁某明知A公司以上述方式进口辅料仍实施审批等行为,且未要求委托快递公司报关。期间,A公司服装中心和被告人梁某参与走私偷逃税款人民币21257222.11元。

2014年12月14日,A公司向绍兴海关缉私分局退缴违法所得人民币3000万元。被告人梁某于2014年11月21日接受绍兴海关缉私分局调查,但未如实供述犯罪事实。

争议焦点:

辩护人的辩护意见是:

1、A公司进口的辅料不应按照一般贸易进行监管,而应按照加工贸易的特殊监管方式即“低值辅料”进行监管。该情形是不涉税的贸易方式,并不会造成国家税款损失,不应作为刑法规制的对象。

2、追究被告人梁某走私普通货物、物品罪刑事责任的基础是其任职单位A公司构成走私普通货物、物品罪。A公司不应认定为走私普通货物、物品罪,因为:证明A公司逃避海关监管的走私故意和违反海关法律、逃避海关监管的行为的证据不足;A公司不应对快递公司不向海关申报的行为承担责任。

3、起诉书指控被告人梁某作为A公司单位犯罪的其他直接责任人员事实不清、证据不足,因为:被告人梁某对于进口辅料采购业务不知情、对付款无决定权;其不知道A公司利用快递走私的事实,主观上没有走私的犯罪故意;客观上也没有逃避海关的监管行为。

4、即使A公司构成单位犯罪,根据《全国法院审理金融犯罪案件工作座谈会纪要》规定,梁某遵照A公司制度、业务流程执行工作,不应当以单位直接责任人员追究刑事责任。

法院认为:

(一)本案不适用加工贸易“低值辅料”监管方式。理由是:

1、一般贸易和加工贸易是我国两大基本进出口贸易制度方式,各自设定了不同的相平衡的权利义务。“低值辅料”属于加工贸易范畴,是一种贸易监管方式,并非货物天然属性。根据《海关法》第二十四条,《中华人民共和国海关对加工贸易货物监管办法》第二十一条以及海关总署《关于对外商提供的辅料管理问题的通知》第一条等规定,企业要在加工贸易中享受“低值辅料”“保税进口”的权利,必须要向海关申请,由海关审查单耗用量、完整合同等要素,并处于海关一系列后续监管之下。根据本案证据,A公司邮递涉案辅料并未履行向海关申报等获得“低值辅料”监管方式的必要程序。

2、贸易方式不同,表面上是手续不同,实质却是企业人力、时间、物资流转等生产运营成本、生产管理效率的根本差别。A公司从事服装经营行业多年,在服装经营业具有较大影响力,其高管大多也具有较深的从业资历,完全应当明知并熟悉不同贸易方式给企业带来的实质性差别,即A公司应当明知一般贸易和加工贸易的区别,即使其可以选择通过加工贸易“低值辅料”方式进口辅料,但其仍然为了提高时间效率、减少经营成本等利益最大化,而没有选择“低值辅料”监管方式,就不应享有加工贸易“低值辅料”监管方式带来的权益。如行为人本可以选择加工贸易方式进口货物,而选择以一般贸易方式进口货物,则被查获时仍然要缴纳关税,而不能享有加工贸易方式进口货物的“保税”待遇。

3、从本案证据上看,A公司存在邮寄辅料多次被海关查获并补缴税款的事情,且连续多年发生直至案发,其本应改变贸易方式而仍不改变,也充分证明其为自身利益,心存侥幸,逃避海关监管的主观故意。

(二)A公司有逃避海关监管的行为。虽然《海关对进出境快件监管办法》第十六条规定“运营人应当按照海关的要求采用纸质文件方式或电子数据交换方式向海关办理进出境快件的报关手续”,但根据该办法第七条规定,运营人向海关报关实质系代理报关业务。根据《海关法》第十条的规定,在委托报关情形下,委托人有如实提供货物情况的义务。在案证据足以证明A公司隐瞒涉案辅料的生产货物性质,利用不知情的快递公司逃避海关监管,偷逃进口货物、物品应缴税额。

(三)A公司主观上有逃避海关监管的走私故意,主要体现在:1、付款方式异常。根据相关法律法规,涉案辅料、零配件所涉货款均应通过外汇付款,而A公司则避开外汇渠道,为逃避监管通过香港A集团支付相关货款。2、2006年至2014年期间,A公司用以走私辅料的部分快件在邮寄过程中曾多次被海关查扣并被要求补缴税款。鉴于此,足以认定A公司有走私普通货物、物品故意。

(四)被告人梁某应当认定具有走私故意,理由是:1、证人李某1、尚某、彭某以及相关业务员等多名证人证实服装中心进口辅料部分未报关缴税,且被告人梁某亦供述服装中心以快递方式进口辅料,有部分未向海关申报的事实。2、服装中心的服装面料是在加工贸易手册项下正常报关进口并对外付汇支付货款,而对辅料却选择与面料不同的方式进口,间接说明服装中心知道两种进口方式,选择快递公司不报关缴税系有意为之。3、有梁某签字审批的委托香港A集团付款的财务审批单、委托付款资料、财务审批资料证明被告人梁某对实施过程清楚。4、被告人梁某系A公司服装中心CEO,负责服装中心工作,从其任职、工作经历以及工作资历分析,其应当知道服装中心走私服装辅料的事实。

上述理由相互补充,相互补强,共同说明被告人梁某知道A公司服装中心邮寄辅料未依法向海关申报,未依法缴纳税款,但仍然同意、纵容、支持服装中心实施上述行为,其作为A公司服装中心CEO应当对此承担罪责。

被告人梁某作为A公司其他直接责任人员,逃避海关监管偷逃税款,其行为已构成走私普通货物、物品罪,且系情节特别严重。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑张严锋走私案辩护律师团队提示:

以加工贸易方式进口外商提供的进口辅料的注意事项

根据海关总署《对外商提供的辅料管理问题的通知(署监〔1996〕120号)中规定,对国外客户免费提供或者有价提供有关为加工复出口产品所需进口数量零星的辅料和包装物料以及数量合理、直接用于服装生产车间的小型易耗性生产工具的具体监管问题明确如下:

一、对外商提供的进口辅料品种在规定范围内,且金额在5000美元以下的(含5000美元),由海关根据出口成品合同,核定辅料单耗用量,免办手册,不纳入银行保证金台账的管理范围。口岸海关凭主管海关核定的合同验放。主管海关对上述进口辅料按出口报关单进行核销。

二、对超出上述规定范围的品种或虽属规定范围内,但辅料合同金额超出5000美元的一律使用手册管理,按银行保证金台账规定办理备案手续。同时,海关要加强审价工作。

三、对使用手册管理办理银行保证金台账手续的进口辅料,加工企业在申报时,应提供进口辅料清单,并注明辅料金额。

四、对进料加工项下随主料一块进口的辅料仍按进料加工合同备案并按台账制度的规定办理。

由上述规定可知,企业要在加工贸易中享受“低值辅料”“保税进口”的权利,必须要向海关申请,由海关审查单耗用量、完整合同等要素,并处于海关一系列后续监管之下。不仅如此,对于辅料的进口方式应该是加工贸易而非一般贸易。

整理:上海峰京律师事务所张严锋 乔磊