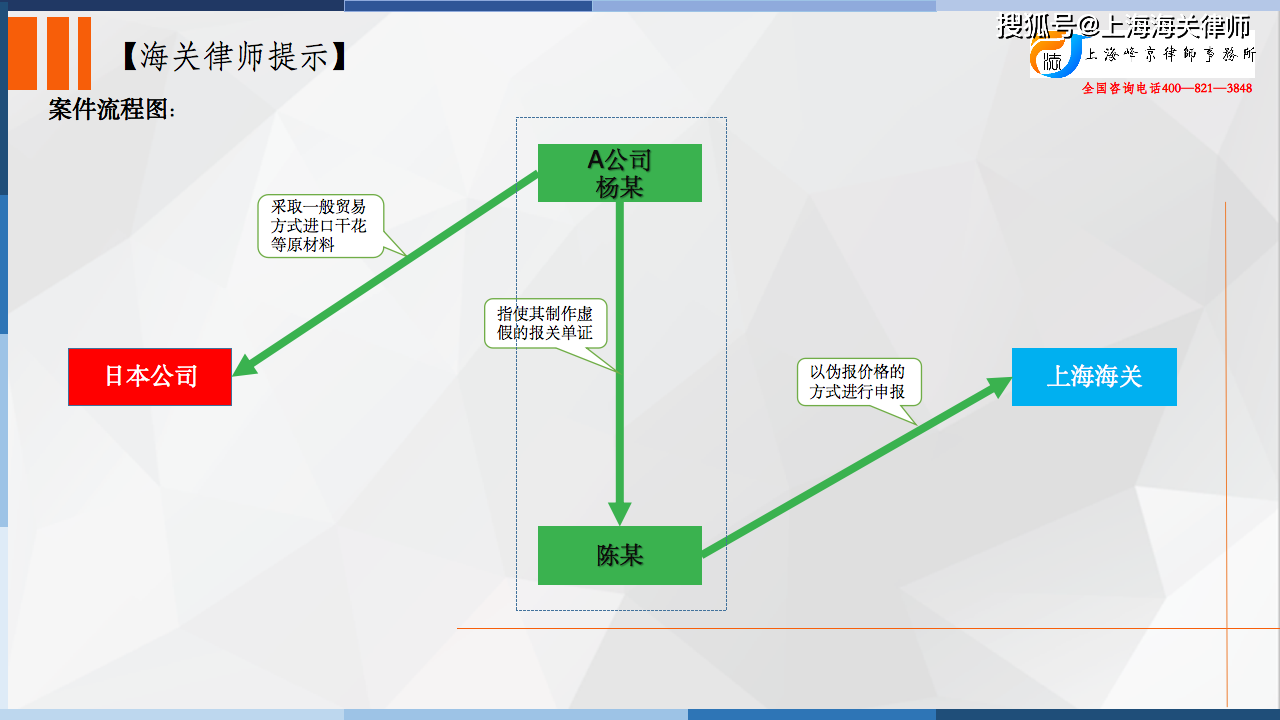

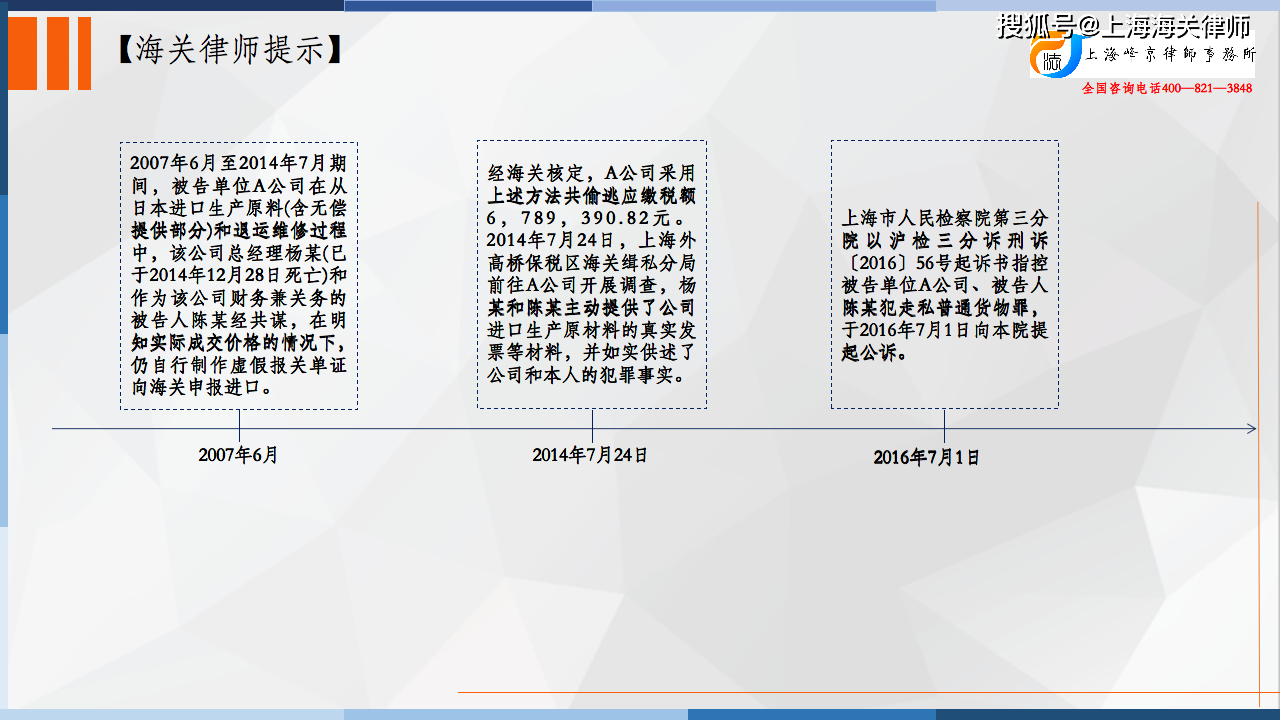

2007年6月至2014年2月期间,被告单位A公司总经理杨某(已于2014年12月28日死亡)经与公司财务兼关务被告人陈某商议,决定采用一般贸易方式从日本进口公司进料加工生产所需的干花等原材料。在明知实际成交价格的情况下,两人经共谋后,仍自行制作虚假报关单证、低报进口货物价格向海关申报进口。经海关核定,A公司采用上述方法共偷逃应缴税额6,789,390.82元。 2014年7月24日,上海外高桥保税区海关缉私分局前往A公司开展调查,杨某和陈某主动提供了公司进口生产原材料的真实发票等材料,并如实供述了公司和本人的犯罪事实。2015年2月16日、5月25日,A公司先后向侦查机关缴纳暂扣款共计1,000万元。

争议焦点:

被告单位的辩护人认为:被告单位总经理杨某和操作人员陈某为缩短提货时间、加快通关速度,将原本可以通过进料加工方式或者退运返修方式免税进口的货物,改用一般贸易方式进口,两人在主观上认为这些货物本就不必缴纳进口关税,不具有走私犯罪故意。涉案货物本属免税货物,被告单位低报价格进口的行为虽然违反海关监管法规,但国家税收并未实际流失。同时,由于本案不存在支付差额货款情况,涉案货物经被告单位生产加工或者返修后全部出口,无内销情况,被告单位未从低价报关行为中获利。

被告人陈某提出公司不用加工贸易手册和退运返修方式免税进口而以一般贸易方式进口涉案货物,是为了操作方便、加快通关速度、减少经营成本,最初动机不是为了偷逃关税。

法院认为:

关于犯罪故意和动机。经查,涉案人杨某的证言和被告人陈某的口供、证人赵某某的证言能够印证一致,且陈某的口供稳定一致,证实A公司总经理杨某和财务兼关务陈某,为操作方便、加快通关速度、缩短工期,经商议后决定改变企业以前采用的以加工贸易手册和退运返修方式申报免税进口货物的方法,而改用以一般贸易方式缴税进口,在明知无论是有偿提供的货物还是无偿提供的货物均应向海关缴纳关税的情况下,为减少因此而增加的企业额外支出、少缴关税,采取了低报价格申报进口涉案货物的手段,不仅其行为在客观上违反了海关监管规定,而且两人在主观上具有明确的偷逃关税的故意。辩护人所提出的两人认为涉案货物本不必缴纳关税的情况,是两人实施偷逃关税行为的起因和动机,并不是其追求的结果目的,两人行为的目的很明确,即减少企业成本支出、少缴关税,具有明确的偷逃关税的主观故意。辩护人就此提出的辩护观点不成立,本院不予采纳。

关于本案的危害结果。涉案人杨某证言、被告人陈某供述和相关书证均证实,A公司从日本母公司采购少量原材料,在国内采购大部分原材料,经加工生产后出口,销售给其母公司,A公司与日本公司之间存在着实质性的进出口贸易活动。《中华人民共和国进出口关税条例》第41条规定,加工贸易的进口料件进境时按照国家规定征收进口关税的,其制成品或者进口料件在规定的期限内出口的,海关按照有关规定退还进境时已征收的关税税款。据此,国家不禁止进料加工企业不用免税进口方式而采取一般贸易方式进口进料加工的料件,但前提是企业必须依法缴纳进口关税;在加工贸易的进口料件依法缴纳进口关税后,国家赋予企业申请海关退还已经依法缴纳的进口关税税款的权利。A公司出于企业经营需要,弃用免税方式进口料件而以一般贸易方式申报进口,应当先依法缴纳关税再申请退税,但该公司却采用低报价格的违法手段偷逃关税,在征税环节主观上有少缴关税的主观故意,客观上已经造成了国家税收的流失。辩护人对此提出的辩护意见,无事实依据,本院不予采纳。

综上,被告单位A公司和被告人陈某,违反海关法规,逃避海关监管,采用低报价格的方法向海关申报进口货物,从中偷逃应缴税额共计678万余元,情节特别严重,A公司和陈某的行为已构成走私普通货物罪,依法应予以惩处。

张严锋走私案辩护律师团队提示:

以一般贸易方式进口可免税的加工料件为何会构成走私

根据《中华人民共和国进出口关税条例》第41条规定,加工贸易的进口料件进境时按照国家规定征收进口关税的,其制成品或者进口料件在规定的期限内出口的,海关按照有关规定退还进境时已征收的关税税款。

由上述规定可知,即使属于可免税进口的进料加工的料件,公司在进境申报贸易性质时应该在报关单上注明贸易方式为进料加工,并按照相关规定提供加工贸易企业的相关证明材料,用以报关。但在实践中中,一些公司为了追求通关效率,不选择进料加工的贸易方式向海关申报进口,而选择以一般贸易的方式进口料件,此时,应按照一般贸易的进口方式向海关缴纳关税,不能以伪报价格等手段逃避海关监管,偷逃应缴税款,否则便会构成走私犯罪。加工贸易企业在以一般贸易方式进口料件后,其制成品或者进口料件在规定期限内出口的,可以向海关申请退还进境时已经征收的税款。

本案中,涉案公司选择以一般贸易的方式进口料件,却采用伪报价格的手段逃避海关监管,虽然涉案货物为可以免税的进料加工的料件,但仍不妨碍其构成走私普通货物罪。